La gestion des finances est un élément essentiel du bilan global d’une équipe aux commandes d’une ville (chiffres JDN fin 2018 d’après Ministère de l’économie)

A Melun, les chiffres sont têtus :

• 39 % des foyers sont imposables (en baisse de 6 points depuis 2014)

• Montant moyen des impôts locaux déboursés par les ménages : + 13 %

• Endettement par habitant stable mais toujours 140 % supérieur à celui de la moyenne des communes de même strate de population (villes de 20 000 à 50 000 habitants)

• Endettement de la commune en hausse de 1% : 99,5 Millions d’euros fin 2018

Le bilan de la gestion de Louis Vogel, malgré un satisfecit interne généralisé et des congratulations ancrées dans le déni, cumule donc 2 défauts majeurs : un stock de dette énorme et des taux d’impositions supérieurs aux autres communes.

Approfondissons le problème de la dette à Melun, qui est malheureusement structurel, et assez récent.

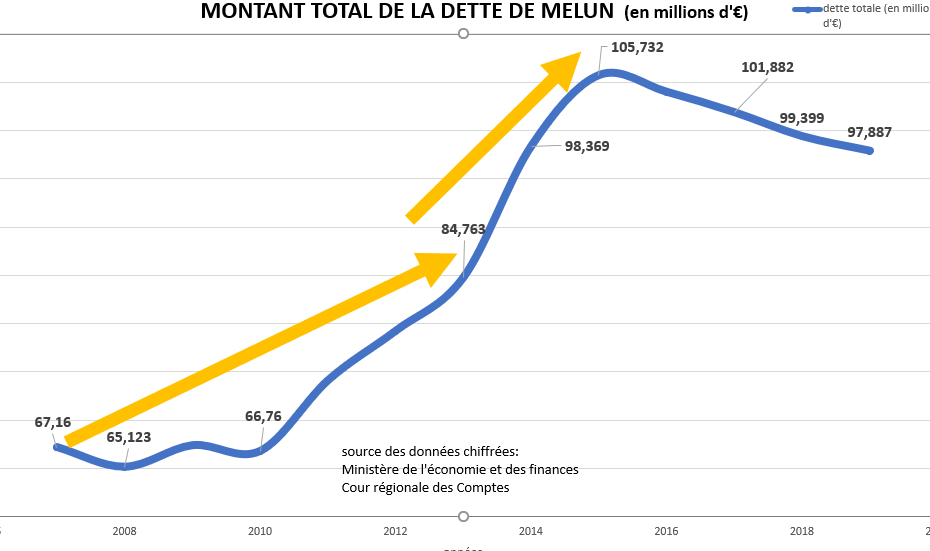

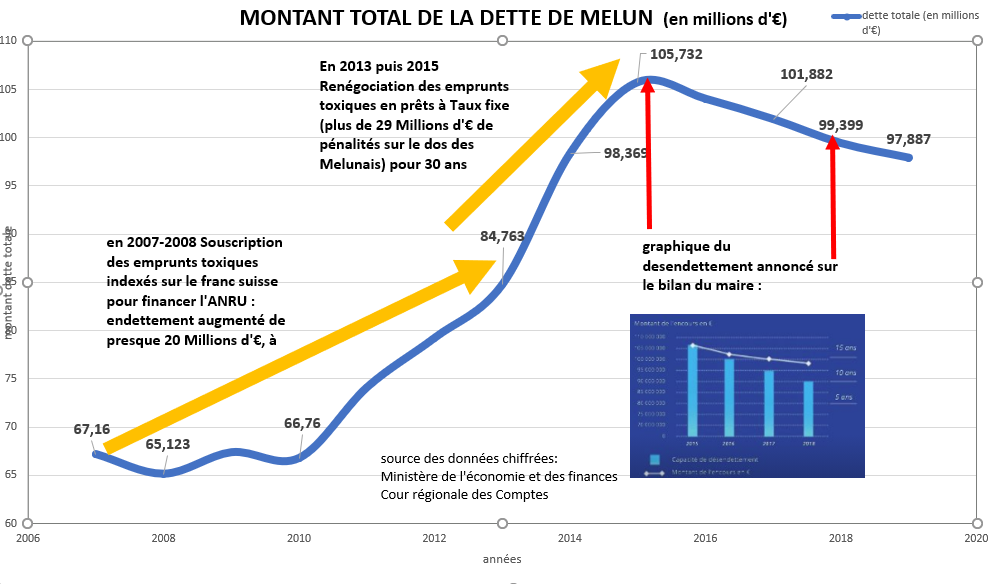

Tout commence en 2007-2008, période pendant laquelle l’endettement de Melun est de 65 millions d’Euros.

Melun a alors besoin de financer le PRU (Programme de Rénovation Urbaine) qui consiste en la rénovation de ce que l’on appelait à l’époque les quartiers Nords, pudiquement appelés aujourd’hui les Hauts de Melun.

A l’époque œuvrait à la mairie un très influent Directeur Général des Services qui aurait eu l’idée de conseiller à M. Millet de choisir des produits « structurés » – vous savez, les fameux « emprunts toxiques » – joliment nommés « FIXIA CHF » chez DEXIA et « HELVETIX III » à la Caisse d’Epargne

Ces emprunts sont à taux variable, partant d’un taux très bas mais indexés sur le taux de change du … franc suisse, 44,2 millions d’euros d’emprunts toxiques souscrits par la Ville de Melun. 1

Tout cela ne se passe pas trop mal jusqu’en 2012. Mais un taux variable c’est très risqué !

Les affaires se gâtent en 2013 avec la variation du franc suisse ; les taux d’intérêt des emprunts varient subitement et grimpent à des taux de plus de 10%. 2

C’est la panique à bord, et l’adjoint aux finances de l’époque, aidé par le DGS, fait des choix que l’on pourrait qualifier de… surprenants :

- Dans la précipitation, il est décidé – in fine – le 31 juillet 2013 de rembourser par anticipation l’emprunt Caisse d’Épargne (pour lequel il restait 16 Millions d’euros de Capital restant à rembourser).

- Pour rembourser cet emprunt

,notre adjoint aux finances toujours en place actuellement, accepte de souscrire de nouveaux emprunts, pour un montant total de 63,92 Millions d’euros !

Ces 63,92 millions sont constitués pour partie de nouveaux prêts pour de nouveaux investissements, mais également et surtout d’une pénalité de remboursement anticipé de plus de 20 Millions d’euros ! 3

Alors nous vous le rappellons, qu’il ne restait « que » 16 millions d’Euros à rembourser !

L’emprunt toxique DEXIA quant à lui, a été refinancé en 2015 par un nouvel emprunt (encore un) de 17,6 Millions d’euros au taux de 3,54 %. Alors que le capital restant dû était de 4,2 Millions d’Euros 4

Au total, 29,4 Millions d’euros de pénalités à la charge des Melunais !

Alors comment expliquer cette déroute ?

Économiquement c’est une hérésie ; impossible de penser que cet « accord » de 2013 puisse avoir été fait dans l’intérêt des Melunais.

La solution (que la grande majorité des communes qui se sont retrouvées dans la même situation a choisie) aurait été de bloquer les remboursements, dans l’attente d’une négociation dont les aboutissements auraient été bien moins catastrophiques.

Cette décision, prise au nom des Melunais dans la précipitation et avec amateurisme est d’autant plus dommageable pour nos finances, que l’État est par la suite venu en aide aux communes qui avaient trouvé un accord ! En effet, A partir de 2015, une aide d’un montant de 45 % des pénalités a été versée à ces communes.

Ce sont donc 9 Millions d’euros qui manquent aux finances de la ville et qui pèsent durement sur les impôts locaux des contribuables Melunais ; la ville de Melun ayant été déboutée définitivement de tous ses recours pour obtenir a posteriori le versement du fonds de soutien, car justement la renégociation a été effectuée de façon précipitée, e fonds de soutien n’étant acquis qu’aux communes qui ont procédé à la renégociation de leurs emprunts toxiques à partir du 01/01/2014 5

Il faut sans doute envisager une raison politique à cette décision.

En effet, fin 2013, la campagne électorale pour les élections municipales de mars 2014 avait déjà commencé. Ne pas rembourser et engager une action en justice contre la banque 6 aurait pu conduire l’équipe sortante à demander la protection de la Préfecture. Cela aurait dû être la solution raisonnable, dans l’intérêt des habitants. Compliqué en termes d’image pour commencer une campagne électorale de réélection, il est vrai.

Alors oui, vous avez raison, regardons vers l’avenir.

Et c’est justement, lorsque nous nous projetons vers cet avenir, que nous trouvons encore et toujours, très bien placés sur la liste du maire sortant ceux qui sont à l’origine de cette déroute financière :

- l’adjoint aux finances sortant responsable de ce choix hasardeux, en poste depuis 2008 ;

- le Directeur Général des Services de 2007 (DGS depuis 2002, élu dans la majorité actuelle depuis 2014, en tant que conseiller municipal délégué à la vie scolaire (responsable notamment du transfert de la restauration scolaire à Elior ! -Demandez à vos enfants ce qu’ils pensent de la qualité des repas-)

Alors erreur ? Faute de gestion ?

On pourrait bien entendu admettre qu’ils ont fait une erreur, qu’ils ont appris et n’ont peut-être pas fait d’autres erreurs après leur réélection en 2014, vérifions :

- Pendant la mandature 2014 – 2020, nous constatons que le taux d’intérêt moyen en France a fortement baissé passant de plus de 2,5% en 2014 à moins de 1% aujourd’hui,

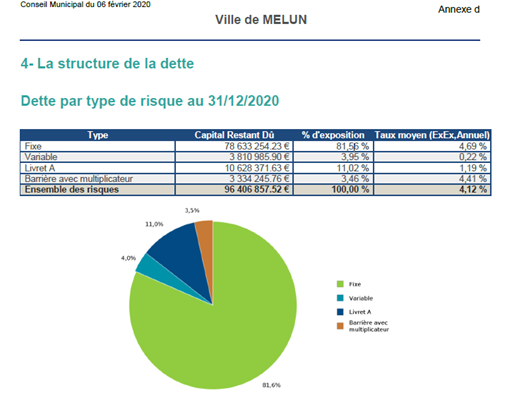

- La structure de la dette actuelle de notre commune (96,4 Millions d’euros d’après le prévisionnel au 31/12/2020 fourni par la ville de Melun en février 2020) est très majoritairement à taux fixe, mais avec un taux d’intérêt moyen de 4,12 %, car 81,56 % de la dette de Melun est au taux de 4,69 %.

3. Enfin, d’après le document Rapport d’Orientations budgétaire 2020 7, Melun a consacré près de 50% de ses remboursements au paiement des intérêts (4 millions d’euros en intérêts d’emprunt, 4,7 Millions d’euros en capital).

Encore aujourd’hui l’énorme majorité de la dette que supporte les Melunais est donc la conséquence de ces approximations de 2013.

Il est donc évident que pendant le mandat 2014 -2020, l’équipe majoritaire sortante n’a absolument rien fait pour faire de la gestion active de la dette, autrement dit aucune renégociation du taux d’intérêt avec les banques n’a été entreprise.

Pourquoi l’actuel adjoint aux finances en place depuis 2008 et le maire sortant, en place depuis avril 2016 n’ont-ils rien fait ?

Ont-ils au minimum calculé le coût de remboursement anticipé de ce stock de dette à un taux si important, ou au moins demandé un rendez-vous aux banquiers ?

Chaque Melunais propriétaire de sa résidence principale le sait, quand les taux baissent, il convient de renégocier à la baisse le taux d’intérêt avec sa banque, et cela se fait généralement assez facilement. Il est également possible de faire racheter son crédit à un taux d’intérêt fixé par un autre établissement permettant ainsi de faire baisser de façon substantielle ses mensualités.

Pour la ville de Melun il ne s’est rien passé … et pourtant …. Cette dette est renégociable, et vu les taux du marché, cela aurait été très rentable pour les Melunais.

Vous trouverez en annexe un contrat complet entre la Caisse d’Epargne et la ville de Melun, dans lequel vous pouvez facilement trouver les conditions de remboursement anticipé (article 8), qui sont les mêmes pour les 63,92 millions d’euros d’emprunts existants à 4,93 % fixe sur 30 ans. 8

Nous pensons qu’il est plus que temps de sanctionner politiquement cette majorité sortante.

Vous avez l’opportunité, le dimanche 28 juin, de ne pas reconduire ceux qui, à cause de leur gestion approximative, ont nuit durablement à l’attractivité de notre ville.

Une fois élus, nous ferons de la gestion active de cette dette un levier pour redresser les finances de notre ville (nous pourrions passer à un taux d’intérêt moyen plus raisonnable et adapté à la notation financière des comptes de notre ville de 2% fixe au lieu de 4,12 % actuellement, ce qui permettra au moins 2 millions d’euros de paiement d’intérêt en moins, donc autant de marge de manœuvre supplémentaire annuellement) Ceci est d’ailleurs urgent car les taux sont en train de remonter.

Cette gestion active nous permettra de baisser la pression fiscale afin de soulager les particuliers et les investisseurs, tout en finançant les investissements indispensables et oubliés par la majorité sortante (réfection de la rue René Pouteau, rénovation des gymnases, réfection des écoles… et tant d’autres pour le bien des habitants de Melun)

Une fois élus, nous lancerons un audit externe des frais de fonctionnement afin de supprimer les gaspillages et les dépenses à caractère clientéliste.

- page 9 sur rapport de la CRC

- page 10 sur rapport 2018 de la CRC

- Pour être précis cette pénalité est habilement présentée, en effet elle est constituée d’une pénalité à payer tout de suite de 7,5 Millions d’euros mais il faut aussi compter plus de 12,5 millions d’euros de pénalités intégrées dans un taux anormalement haut pour l’époque : 4,93 % sur 30 ans

- Cette somme servant à financer le CRD de 4,2 M€, 4 M€ de nouveaux emprunts et 9,4 M€ de pénalités

- voir arrêt CAA de 12/2017 et décision conseil d’état de 09/2018

- voir pages 12 et suivantes du Rapport de M. Castaner à l’assemblée Nationale le 2 juillet 2014, relatif à la sécurisation des contrats de prêts structurés souscrits par les personnes morales de droit public

- Rapport d’orientations budgétaire 2020 – ville de Melun

- contrat de prêt de refinancement à taux fixe de l’emprunt toxique helvetix